Le boom de l’intelligence artificielle ne consomme pas seulement du silicium et de l’électricité. Il épuise rapidement les réserves mondiales de verre. Alors que les géants de la technologie se lancent dans une course pour construire des centres de données d’IA sans précédent. Un grave goulot d’étranglement est apparu dans la chaîne d’approvisionnement : la fibre optique.

Selon de récents rapports financiers et des données de l’Association chinoise de l’industrie des composants électroniques. La fabrication mondiale de fibre optique a pratiquement atteint sa capacité maximale. Poussé par la construction massive d’infrastructures d’IA et par une augmentation inattendue de la production de drones militaires. Ce déséquilibre entre l’offre et la demande a propulsé les prix de la fibre à leur plus haut niveau depuis sept ans. Marquant ainsi une limite physique à la vitesse de développement de l’industrie de l’IA.

Comment fonctionne le matériel : L’épine dorsale des réseaux d’IA

Dans le cloud computing traditionnel, les données circulent principalement selon un axe « Nord-Sud ». C’est-à-dire d’un serveur vers internet puis en retour vers l’utilisateur.

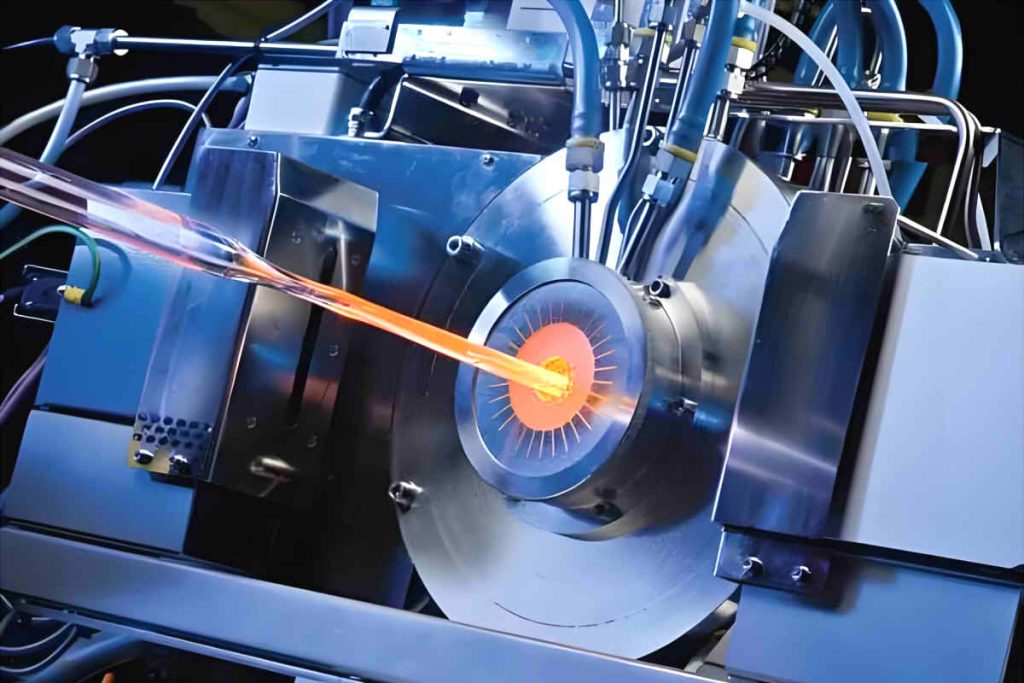

L’entraînement de l’IA modifie cependant fondamentalement cette architecture. L’entraînement des grands modèles linguistiques (LLM) nécessite des dizaines de milliers de processeurs graphiques (GPU). Agissant comme un seul cerveau massif. Cela requiert une quantité astronomique de trafic « Est-Ouest ». Où les GPU communiquent constamment avec d’autres GPU au sein de la même installation. Pour éviter les ralentissements de traitement, ces données doivent se déplacer à la vitesse de la lumière. Nécessitant des kilomètres de fibre optique à haute densité pour interconnecter les baies de serveurs.

Lorsque l’on passe à l’échelle d’installations nécessitant des gigawatts de puissance. Le volume pur de brins de verre requis pour ces interconnexions optiques est stupéfiant.

Fibre optique et moteurs du marché : Faits et rumeurs

La pénurie d’approvisionnement actuelle se situe à l’intersection des télécommunications standards et de la conception de centres de données de pointe. Voici les principales technologies et les acteurs du marché à l’origine de ce goulot d’étranglement :

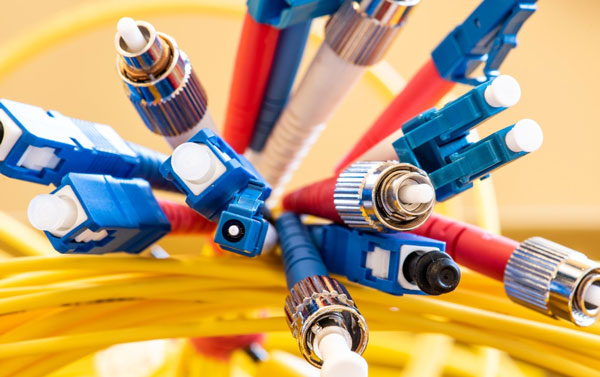

- Fibre monomode G.652.D (Le standard de l’industrie) : C’est le cheval de bataille du marché des opérateurs et le meilleur indicateur de la crise actuelle. La G.652.D est une fibre optique monomode standard conçue pour transporter la lumière sur de longues distances avec une perte de signal minimale. Rien qu’en janvier, le prix de cette fibre spécifique a bondi de 75 %.

- Les « Quatre Grands » fournisseurs chinois : Selon les rapports de marché de Futu Securities et des médias financiers de Hong Kong. Les quatre principaux fournisseurs de fibre optique en Chine fonctionnent actuellement à 100 % de leur capacité. Étant donné qu’ils approvisionnent une part massive du marché mondial, leur incapacité à augmenter davantage leur production a provoqué une onde de choc sur l’indice des prix.

- Corning et la monopolisation par les hyperscalers : Alors que les fournisseurs étrangers sont également poussés à leurs limites. Les grandes entreprises technologiques verrouillent agressivement leurs futurs approvisionnements. Par exemple, Meta aurait récemment signé un accord de 6 milliards de dollars avec l’américain Corning pour sécuriser un approvisionnement dédié en fibre optique pour ses futurs centres de données d’IA. Retirant de fait cette capacité du marché libre.

- Le déploiement de drones militaires (Le catalyseur inattendu) : Parallèlement aux centres de données d’IA, on rapporte qu’une augmentation des dépenses militaires et de défense. En particulier pour les systèmes de drones avancés et les communications sur le champ de bataille. Concurrence exactement les mêmes matériaux de fibre optique, aggravant ainsi la pénurie mondiale.

- Fibre à cœur creux (L’alternative de pointe) : Alors que les fibres classiques en verre plein atteignent leurs limites physiques de transmission de données et font face à des pénuries d’approvisionnement, des rumeurs persistantes font état d’une accélération des investissements des hyperscalers dans les fibres à « cœur creux ». Ces fibres guident la lumière à travers un canal microscopique rempli d’air, réduisant la latence d’environ 30 %. Un avantage massif pour les clusters de GPU dédiés à l’IA.

Le danger de l’étau de l’IA

Le problème central soulevé par les analystes des télécommunications réside dans les dommages collatéraux de cette flambée des prix liée à l’IA. Les entreprises de télécommunications dépendent d’une fibre optique abordable pour déployer les réseaux 5G et le haut débit résidentiel.

Si les hyperscalers de l’IA comme Microsoft, Google et Meta continuent d’acheter la capacité mondiale de fibre optique à prix d’or. Les extensions courantes de réseaux haut débit et les projets de connectivité rurale pourraient se retrouver totalement exclus du marché. L’infrastructure physique d’internet est en train d’être redirigée pour servir l’IA. Et le reste du monde de la technologie en est réduit à se battre pour les miettes.